ÖZEL HABER

Özel bankalar mevduatın %61’ini krediye dönüştürdü

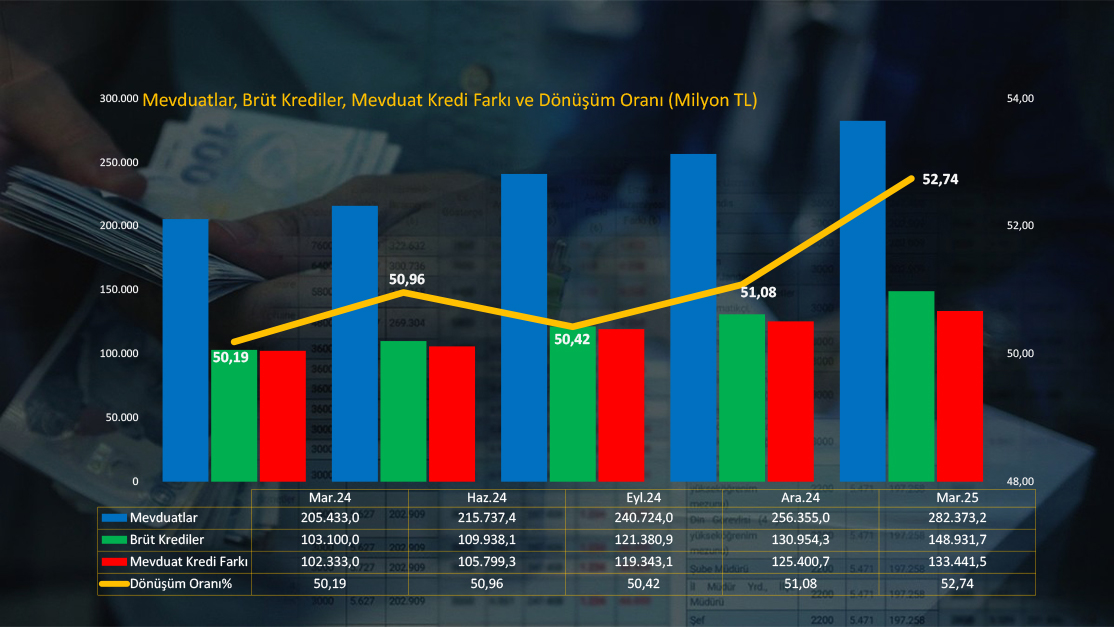

Mart 2025 sonunda “brüt kredilerin toplam mevduata oranı” %52.74 seviyesinde saptandı

Türk parası mevduatın krediye dönüşüm oranı bir yılda %109’dan %59.94’e kadar indi

HAFİF YÜKSELİŞ VAR

Bankacılık sektörünün derinliği ile aracılık fonksiyonunun göstergelerinden biri olan “brüt kredilerin toplam mevduata oranı” (dönüşüm oranı), Mart 2025 sonunda %52.74 seviyesinde saptandı. Aralık 2024 sonunda dönüşüm oranı %51.08 olarak gerçekleşmişti. KKTC Merkez Bankası’nın Ocak-Mart 2025 dönemini kapsayan bültenine göre, 2024 sonunda mevduat ile brüt krediler arasındaki 125 milyar 400,7 milyon TL’lik fark, Mart 2025 sonunda 8 milyar 040,8 milyon TL artarak, 133 milyar 441,5 milyon TL’ye yükseldi. Ancak, bu fark; kredilerdeki yükseliş nedeniyle dönüşüm oranının artışını etkilemedi. Böylece, 2024’ün sonunda saptanan hafif yükseliş, 2025’in ilk çeyreğinde de devam etti. Brüt kredilerin toplam mevduata oranının bir yıllık dönemde 2.56 puan arttığı hesaplandı.

TÜRK PARASINDA GERİLEME SÜRDÜ

Merkez Bankası raporuna göre, Türk Parası (TP) mevduatın krediye dönüşüm oranı üç çeyrektir gerilmesine rağmen, hâlâ Yabancı Para (YP) mevduatın çok üzerinde. Mart ayı itibarıyla; TP mevduatın, tahsili gecikmiş alacaklar (TGA) hariç TP krediye dönüşüm oranı %64.42’den %59.94’e geriledi. YP mevduatın TGA hariç YP krediye dönüşüm oranı ise %44.45’ten %47.92’ye yükseldi. 2024 yılı Mart ayında TP mevduatın krediye dönüşüm oranı %109.2; YP mevduatın dönüşüm oranı ise %37.03 olarak gerçekleşmişti.

KAMU BANKALARI EN SONDA

Mart 2025 verileri temel alınarak mevduatın kredilere dönüşüm oranı banka grupları bazında incelendiğinde, özel sermayeli bankaların %61.15 ile ilk sırada yer aldığı görülüyor. Özel sermayeli bankaları yüzde 46.98’lik oranla Türkiye merkezli “Şube” bankaları takip ederken, kamu eliyle yönetilen bankaların %44.22’lik dönüşüm oranına sahip olduğu dikkati çekiyor. Aralık 2024’te özeller %56.6, şubeler %45.83, kamu bankaları ise %47.43 oranında idi. Dönüşüm oranı Mart 2023’te kamu bankalarında %50’nin üzerinde; şube bankalarında ise %50’ye yakın bir seviyede idi.